中海資訊

投資銀行理財產品好還是貨幣基金好?

返回 > 來源:晨星研究中心 時間:2011-12-23

倘若僅僅著眼于短期回報、流動性和從緊的貨幣政策,銀行理財產品和貨幣基金似乎是一對“雙胞胎”。兩者皆是具有良好的流動性,并且受益于從緊貨幣政策的短期投資品種。然而,往細里看,兩者在流動性、收益計算、風險程度、投資資金限制等方面又有著千差萬別。

本文將試圖從投資資金限制、資金流動性、風險程度、收益計算以及購買便捷性五大方面對兩者進行比較,以期讓投資者能夠撥開云霧,真正清楚自己適合什么投資品種。

資金限制

即便是同樣針對個人投資者,銀行理財產品的投資起點通常都要遠遠高于貨幣市場基金(排除針對機構的貨幣基金B(yǎng) 份額)。以當前的市場為例,多數(shù)銀行理財產品的投資起點在5 萬元以上,部分產品投資起點甚至高達100 萬元,追加投資金額通常在1 萬元以上。而貨幣市場基金的投資起點通常在1000 元,有些甚至低至100 元,追加金額通常在100 元以上。

由上述對比可知,對于流動資金不夠充足的投資者來說,貨幣基金將會是更好的選擇。

流動性

對于選擇短期投資產品的投資者來說,流動性往往是重要的因素。投資者希望看到的是隨時能夠完成現(xiàn)金兌換,并且不因持有期的長短而影響其收益率。對于選擇貨幣基金的投資者來說,由于投資收益是每天進行分配的,因而投資者在當天交易時間選擇贖回后可以獲得截止當天的收益分配(周五交易時間內贖回貨幣基金,可以享受周末的收益分配)。

但是,對于有固定投資期限的封閉式銀行理財產品來說,投資者需要注意的是,如果提前兌現(xiàn)的話,那么獲得的收益將很有可能大打折扣,甚至出現(xiàn)連本金都保不住的情況(即便是承諾保本的封閉式銀行理財產品)。而如果選擇的是開放式的銀行理財產品的話,投資者也可以享受到和貨幣基金相同的流動性(但是開放式的銀行理財產品在收益方面常常不如封閉式理財產品,并且發(fā)售期限也較短)。

因而,投資者在配置資產時,必須清楚的了解自己的流動性需求,然后再選擇適合自己的投資品種。

風險程度

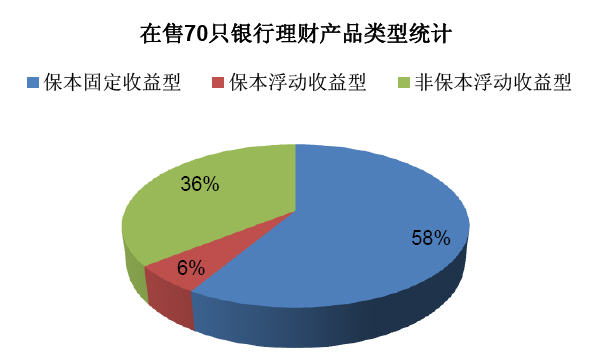

如果僅僅是從保證本金安全的角度出發(fā),貨幣市場基金和保本收益型銀行理財產品(又分為保本浮動收益型、保本固定收益型)都會是不錯的選擇,而浮動收益型理財產品則可能需要承擔不同程度的本金損失風險(通常用“風險/收益評級”指標來衡量,系數(shù)越高,風險越大)。

圖表1:目前在售銀行理財產品類型

數(shù)據整理:晨星(中國) 數(shù)據截至日期:2011年10月25日

注:此數(shù)據根據巨靈數(shù)據庫中在售的70只銀行理財產品統(tǒng)計而來

除此之外,可能存在的投資風險也是值得投資者關注的。大體來說,該類風險可分為市場因素風險和投資管理風險。投資管理風險是由于投資管理團隊自身的各種因素造成的,屬于可控風險,如果投資者在投資過程中發(fā)現(xiàn)該風險,并即時終止投資,便可回避這種風險。那么問題就在于,投資者如何去發(fā)現(xiàn)?對于披露制度相對透明的貨幣基金而言,投資者可以從季報、半年報、年報中加以分析。而對于尚無完善披露制度的銀行理財產品而言,投資者只能從產品說明書中,模糊的了解到其投資范圍,至于具體持倉、投資操作便是未知數(shù)。而市場因素風險(例如利率風險、政策風險等)對于任何投資品種來說,通常來說都是不可控風險,值得注意的是,對于一些外幣理財產品而言,特有的匯率風險也是不容忽視的。

收益情況

從上述的風險分析中我們可以看出,貨幣市場基金在安全性方面占有一定優(yōu)勢,而在資本市場中,收益常常是和風險成正比的。從下表的對比中我們也可以看見這種差異。

圖表2:貨幣基金收益與銀行理財產品收益的簡單比較

|

貨幣基金最近一個月平均回報年化

|

3.72%

|

|

近日在售銀行理財產品預期年化收益

|

4.57%

|

數(shù)據整理:晨星(中國) 數(shù)據截至日期:2011 年10 月25 日

注:1、貨幣市場基金最近一月平均回報年化=10 月以來貨幣基金平均回報*12;

2、“近日在售銀行理財產品預期年化收益”根據巨靈數(shù)據庫截止10 月25 日在售70 只理財產品統(tǒng)計而來

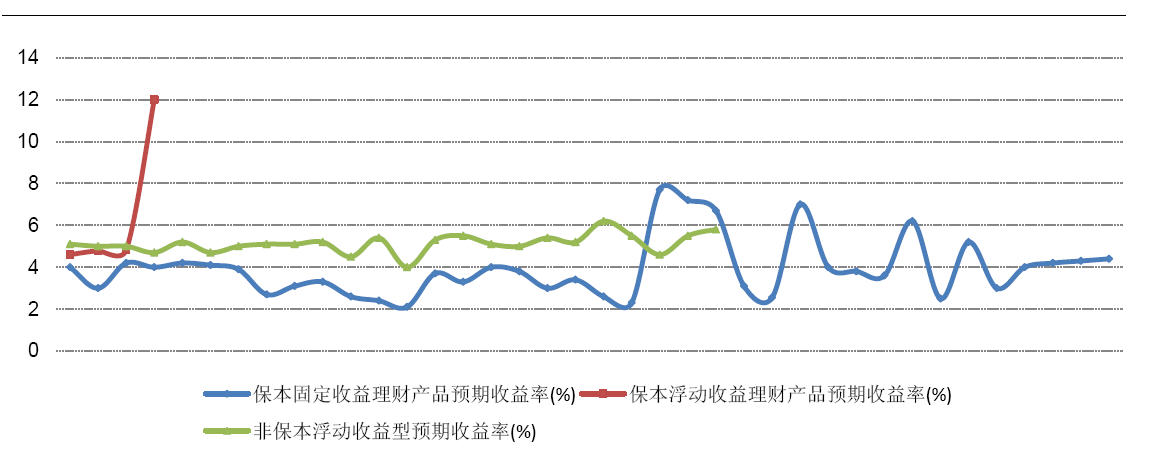

圖表3:同類型銀行理財產品預期收益也存在較大差異

數(shù)據整理:晨星(中國)

注:此數(shù)據根據巨靈數(shù)據庫中在售的70只銀行理財產品統(tǒng)計而來

此外,收益的持續(xù)性也是值得投資者關注的,不同的銀行理財產品期限差異常常很大,以目前在售的產品來看,最短的投資期限僅有1 天,最長的投資期限達到1 年,一旦產品到期,投資者需要重新思考如何配置資金。此外,利率因素和市場環(huán)境的變化對收益的持續(xù)性也有很大的影響。而貨幣市場基金由于不存在投資期限的限制,因而收益持續(xù)性的困擾僅僅在于貨幣市場的利率變化。

購買便捷性

由于貨幣基金的發(fā)起人是基金公司,而銀行理財產品的發(fā)行人是各類商業(yè)銀行,故而兩者在購買渠道上有一定差異。開放式基金賬戶通常可以捆綁多家不同銀行卡,投資者的購買渠道比較多。而銀行理財產品往往只能通過發(fā)行銀行的卡進行購買,且一些外幣理財產品的購買會受到幣種的限制,投資者需要先行對本幣進行兌換。

另外,銀行理財產品的在售期限也是限制其購買便捷的一個重要因素,一些理財產品的在售期往往只有幾天,而造成投資者“過了這個村,就沒這個店”。